抗战大后方金融网中的县银行建设(11)

依照《县银行法》的规定,县银行可经营业务范围较广,但县银行由于自身资本薄弱,并不能面面俱到地开展各项业务,就实际情形而言,各县银行一般日常经营的主要业务仅有存款、放款、汇兑及代理公库几种。以下试对四川的县银行之存放款、代理公库业务及经营收益做一分析:

县银行的存款:从来源看,县库存款和县区乡机关团体存款为大宗;从性质看,活期存款更是占绝对主要地位。西南各县银行,据部分资料估算,县银行的存款中,公款占80%以上,私款不足20%;而活期存款更是接近存款总数的100%。

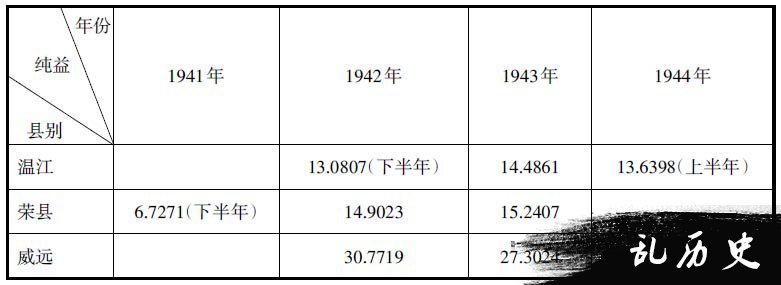

如温江县银行,1942年10—12月存款总额为1012.9249万元,其中机关存款667.4951万元,公库存款42.8781万元,同业存款44.507万元,个人存款为6.4127万元;又活期存款1005.5794万元,定期存款仅为7.35万元。 灌县县银行1945年的活期存款为51万元,定期存款却仅5000元。更有甚者,遂宁、茂县等地的县银行,仅有活期存款,并无定期存款。 存款主要来源于机关与公库,表明县银行与县政府的密切关系,县行已为县府之出纳机关;个人储蓄少,一则是县乡人民多无存款银行之习惯,二则反映出民众对县银行不信任,县银行难以吸收社会闲散游资;活期存款占绝对优势表明县银行吸收的存款,随时有提存的可能,不便调度和利用。虽然机关存款和公库款支持了县银行的存款业务,但这些也大都是活期款,流动性大,利用率有限,加上公库存款,没有政府批准不得动用,这就很大程度上制约了银行业务的发展。从存款总额来说,“县银行之营业地区,限于一县辖境,所能吸收之存款,极为有限”。县银行之放款:按规定县银行主要是对地方生产建设事业放款,并无商业放款的内容,事实上,各县银行因资金有限,多以小额活期放款为主要业务,其中商业放款所占比重常在80%以上。如泸县县银行的资本之大和业务之盛在省内县银行中首屈一指,而其营业发达的原因正是在于它是以商业银行的姿态出现。

古蔺县银行在1941年的营业计划中,提出放款主要以办理工商业小本贷放为目标。 荣县县银行1942年度的营业报告书中亦称:“每月放款最多额竟达100万元,主要是对于各工商业之接济。” 忠县在1945年的第一季度中共放款40万元,其对象主要为商业。 这已与政府设立县银行的初衷背道相驰,所以1946年财政部通饬令各地县银行,禁止县银行商业性质的放款 。但对县银行来说,停止商业放款显然是不可能的,如不经营商业放款,即不能自给,所以额小、期限短、利润高的商业放款,自然为县银行偏爱。各省财政厅也明白此理,于是也就睁一眼闭一只眼了,财政部当然是鞭长莫及。正如袁宗葆所言:“各县县银行主管人员,如其处事谨慎,拘泥于法规之规定,势必一筹莫展,使业务无形陷于停滞状态,甚至历年毁损,无法维持。”应当指出的是,也有小部分放款确实用到了地方经济建设事业上,如成都市银行发放的生产事业贷款,1944年为528万元,占全部贷款总额的12.3%。 可见,县银行对于调剂县域金融,扶助地方经济建设,确实起到了一定的积极作用,但同时也要注意到这种作用并不能高估。县银行毕竟自有资本薄弱,吸收存款又艰难,放款数额自然也不会太高,无法对社会经济产生重大的影响。县银行之代理县库:《公库法》于1938年6月9日公布,规定从1939年10月1日起正式实施。所谓公库,即为政府经管现金、票据、证券及其他财务者。该法第三条规定:“公库现金票据证券之出纳,保管,转移,及财产之契据等之保管事务,除法律另有规定外,应指定银行代理。在未设银行地方,应指定邮政机关代理。但均需该管上级政府公库主管机关之核准。”

由此可见,当时寻觅代理公库机关之困难,尤其是县公库,在许多偏远地方,不但无国家银行,也没有省银行及其分支机构,其他商业银行也没有,县市银行更没有。所以找寻到了邮政机关。到1940年1月,《县银行法》公布,才明确规定“得代理县市以下公库”,县银行代理县库得依法与县政府订立契约,其主要内容是:“县地方总预算范围内的一切收入及预算外的收入,均由县行代理,银行对于所收之现金及到期票据证券应用存款方式存管。存管方式分为收入总存款、各普通经费存款、各特种基金存款三类,并规定了各类存款的计息方式和支出方式等。” 这是公库制推行后采用银行存款办法的一种具体表现,不仅为县银行的特征之一,也为县银行运用资金的最大来源。如成都市银行自开业以来,市库往来出入之款项,总数共约2000余万元,每日存入额,最高为数百万元,最低为数十万元,随存随支,平均存行数额,大约二三百万元之谱。 荣县县银行于1942年代理荣县公库,1943年荣县县银行公库存款为84.2054万元,约占当年该行总存款的30%左右。 县公库离开县政府,而由地方金融机构代理,可以使县政府呆滞之资金,不为贪污挪移私用,而使之透过银行,以调剂地方生产建设资金。然而,代理县库也并不是百利无害,表面上看来,县库是一县财力汇集所在,而实际上经常都是受窘受迫。因为许多县财政并不宽裕,财政收入又有淡旺季之分,经常是入不敷出,需靠县银行垫付经费,县银行资力有限,代理县库反成负担。如威远县银行1943年下半年决算中公库透支12万元 ,1944年上半年透支12.5895万元 ,以县行50万元的微薄资本,负荷确实甚重。可见,在新县制运动中,理论上说建立县自治财政有利于县银行的发展,但实际上县域经济的衰败和财政的窘困,反而却成了县银行发展的严重障碍。县银行的收益:以温江、荣县、威远3县银行为例,来考察一下县银行的实际运营情况。

表3 温江、荣县、威远3县银行1941—1944年营业结益表(单位:法币万元)

资料来源:四川省档案馆藏四川省财政厅档号:民059-2-2584、民059-2-2586、民059-2-3131、民059-2-3132、民059-2-3228、民059-2-3230。

注:银行结益:指银行营业收入和非营业收入扣除营业支出、非营业支出、管理费支出、税金支出后的净额。它是银行经营成果的最终表现。

-

风云人物

-

历史解密

-

战史风云

-

文史百科

-

老照片

-

人物

-

薛丁山简介 历史上有没有薛丁山这个人

薛丁山(649—720),小说演义人物,其历史原型为唐朝名将薛仁贵的儿子薛讷。母亲柳金花。娶樊梨花、窦仙童、陈金定...

薛丁山(649—720),小说演义人物,其历史原型为唐朝名将薛仁贵的儿子薛讷。母亲柳金花。娶樊梨花、窦仙童、陈金定... - 薄姬简介 历史上的薄姬是怎么样的

- 田丰简介 田丰之死是谁的过错

- 孝慎成皇后简介 孝慎成皇后是怎么死的

- 长孙无忌简介 长孙无忌是怎么死的

- 四大名山简介 四大名山都有哪些景色

- 杨坚的父亲是谁 杨坚父亲简介

- 兰陵王简介 兰陵王是怎么死的

- 汉景帝简介 汉景帝有哪些妃子

- 李龟年简介 李龟年是唐朝的什么

-

薛丁山简介 历史上有没有薛丁山这个人

-

解密

-

李神通子女后人 如何评价李神通

李神通早年响应李渊起兵,曾攻伐窦建德、平定刘黑闼,是李氏宗亲里势力最大、任务最重的,深得李渊和李世民器...

李神通早年响应李渊起兵,曾攻伐窦建德、平定刘黑闼,是李氏宗亲里势力最大、任务最重的,深得李渊和李世民器... - 李渊堂弟李神通 李神通与李世民关系如何

- 杜伏威大唐双龙传 如何评价杜伏威

- 杜伏威简介 杜伏威后代 杜伏威有后代吗

- 唐朝宰相杜淹自比百里奚 袁天罡预言其名扬天下

- 杜淹简介 杜淹杜如晦 杜淹子孙

- 李谨行是什么民族 李谨行后人

- 李谨行的主要功绩 如何评价李谨行

- 刘仁轨的故事:一箭双雕杀裴炎、姜嗣宗 傅斯年为子取名“仁轨

- 薛元超简介 薛元超平生有三恨 薛元超的三个遗憾

-

李神通子女后人 如何评价李神通

-

战史

-

重庆大轰炸中的卫生应急机制研究

内容提要:抗战时期的陪都重庆遭受了日机史无前例的野蛮轰炸,所带来的不仅仅是物质上的损失,由此引发的卫生...

内容提要:抗战时期的陪都重庆遭受了日机史无前例的野蛮轰炸,所带来的不仅仅是物质上的损失,由此引发的卫生... - 论重庆大轰炸对城市建设的影响

- 重庆大轰炸中的卫生应急机制研究

- 何基沣口述:回忆“七七”

- 云南抗战老兵口述

- 细菌生产及细菌武器的制造

- 关于反细菌战的斗争

- “特殊材料”的“特别输送”

- 遵化县鲁家峪惨案

- 井陉县路南地区日军暴行

-

重庆大轰炸中的卫生应急机制研究

-

文史

-

破釜沉舟的意思 破釜沉舟的故事

破釜沉舟 成语意思 破釜沉舟比喻不留退路,非打胜仗不可,下决心不顾一切地干到底。釜:锅。把饭锅打破,把渡船...

破釜沉舟 成语意思 破釜沉舟比喻不留退路,非打胜仗不可,下决心不顾一切地干到底。釜:锅。把饭锅打破,把渡船... - 井底之蛙的意思 井底之蛙的故事

- 掩耳盗铃的意思 掩耳盗铃的故事

- 千载难逢的意思 千载难逢的故事

- 气壮山河的意思 气壮山河的故事

- 内助之贤的意思 内助之贤的故事

- 南柯一梦的意思 南柯一梦的故事

- 弄巧成拙的意思 弄巧成拙的故事

- 匹夫之勇的意思 匹夫之勇的故事

- 名落孙山的意思 名落孙山的出处

-

破釜沉舟的意思 破釜沉舟的故事

-

照片

-

历史上的国民党女兵真实老照片与现在的“国民党女兵”真实对

电视剧中的国军女兵形象个个英姿飒爽,这与她们所穿制服有很大关系,但其实这种制服是当时美军女兵的服装。国...

电视剧中的国军女兵形象个个英姿飒爽,这与她们所穿制服有很大关系,但其实这种制服是当时美军女兵的服装。国... - 历史上的国民党女兵真实老照片与现在的“国民

- 被永久禁止出国的64件国宝文物

- 菊花1角硬币图片 菊花1角硬币正反面照片

- 老照片:纪录新中国首次春晚表演

- 民国打高尔夫照片 民国的高尔夫球场照片

- 百年前印度照片:西方殖民下的生活

- 月宫的图片欣赏 月宫图片大全

- 河西走廊地图介绍 河西走廊地图图片

- 西康省地图图片 西康省地图解密

-

历史上的国民党女兵真实老照片与现在的“国民党女兵”真实对

-

文章排行

-

人物排行

-

专题排行

- 历史

-

风云人物 | 历史解密

战史风云 | 文史百科

才子佳人 | 帝王将相

后宫嫔妃 | 近代名人

野史秘闻 | 历史纪实

未解之谜 | 考古发现

将星传奇 | 抗日战争

古代战役 | 世界大战

神话故事 | 成语故事

诗词歌赋 | 古典名著

传统文化 | 风水命理

热点新闻 | 老照片

历史剧 | 历史今天

- 朝代

-

上古历史 | 夏朝历史

商朝历史 | 周朝历史

春秋战国历史 | 秦朝历史

汉朝历史 | 三国历史

晋朝历史 | 南北朝历史

隋朝历史 | 唐朝历史

五代十国历史 | 宋朝历史

元朝历史 | 明朝历史

清朝历史 | 民国历史

- 皇帝列表

-

夏朝皇帝列表 | 商朝皇帝列表

西周皇帝列表 | 秦朝皇帝列表

汉朝皇帝列表 | 三国皇帝列表

晋朝皇帝列表 | 隋朝皇帝列表

唐朝皇帝列表 | 宋朝皇帝列表

辽朝皇帝列表 | 金朝皇帝列表

西夏皇帝列表 | 元朝皇帝列表

明朝皇帝列表 | 清朝皇帝列表

五胡十六国皇帝列表

南北朝皇帝列表

五代十国皇帝列表